- Разработка стратегии на основе принципа “возврата к среднему”: как использовать статистику для успешных решений

- Что такое принцип “возврата к среднему” и его основные идеи

- Как разрабатывать стратегию на основе возврата к среднему

- Типовые этапы разработки стратегии

- Плюсы и минусы стратегии на базе “возврата к среднему”

- Преимущества

- Недостатки

- Как повысить эффективность стратегии на базе возврата к среднему: советы и рекомендации

Разработка стратегии на основе принципа “возврата к среднему”: как использовать статистику для успешных решений

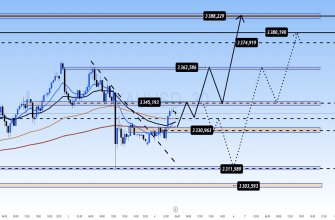

Когда мы сталкиваемся с непрерывными колебаниями на рынке, в бизнесе или личных инвестициях, зачастую кажется, что всё очень хаотично и сложно предсказать. Именно в такие моменты на сцену выходит один из мощнейших инструментов анализа — принцип “возврата к среднему”. Он основывается на предположении, что после экстремальных отклонений показатели tendan к своему историческому среднему значению. В этой статье мы подробно разберемся, что такое стратегия на базе этого принципа, как её правильно разрабатывать и использовать для повышения своей эффективности в той или иной сфере деятельности.

Что такое принцип “возврата к среднему” и его основные идеи

Прежде чем перейти к разработке конкретных стратегий, нужно понять суть идеи, лежащей в основе этого подхода. Принцип “возврата к среднему” — это концепция из области статистики и теории вероятностей, которая утверждает, что независимо от текущего положения дела, показатели рано или поздно возвращаются к своему среднему значению или тренду.

Это особенно актуально в ситуациях, когда наблюдаются экстремальные ситуации или отклонения, связанные с временными событиями, рынками или поведением системы в целом. Например, если в биржевой торговле наблюдается резкое падение или рост котировок, есть высокая вероятность, что спустя некоторое время цена вернется к своему историческому среднему.

Данное правило применимо в разнообразных сферах:

- финансы и инвестирование

- бизнес-планирование

- управление проектами

- личное развитие и успешные привычки

Вопрос: Почему принцип “возврата к среднему” считается таким надежным инструментом для разработки стратегии?

Ответ: Этот принцип основывается на статистической реализации закономерностей, свойственных большинству систем, а именно наличию так называемых “регулирующих сил”, которые со временем приводят показатели к их историческому среднему. Это позволяет предсказывать возможное развитие событий и разрабатывать стратегии, минимизирующие риски и позволяющие получать стабильную прибыль или достижение целей.

Как разрабатывать стратегию на основе возврата к среднему

Теперь, когда мы поняли основы, нужно перейти к практическому этапу — созданию собственной стратегии. Процесс включает несколько важных шагов:

- Анализ исходных данных — сбор и изучение исторической информации по интересующей вас системе или рынку.

- Определение среднего — расчет средних значений за определенные периоды, которые служат эталоном для текущих решений.

- Обнаружение экстремальных отклонений — выявление моментов, когда показатели выходят за границы стандартных отклонений или допустимых рамок, что является сигналом для возможного возврата.

- Разработка правил входа и выхода — формулирование четких критериев, когда и в каких ситуациях требуется входить в сделку или, наоборот, закрывать ее для максимизации прибыли или минимизации убытков.

- Тестирование стратегии — проверка разработанных правил на исторических данных (backtesting) с целью оценки эффективности и выявления слабых мест.

- Оптимизация и внедрение — корректировка параметров и автоматизация процесса для применения в реальной деятельности.

Типовые этапы разработки стратегии

| Этап | Описание | Инструменты |

|---|---|---|

| Анализ данных | Изучение исторических показателей и выявление трендов |

|

| Определение средних | Расчет средних значений за разные периоды |

|

| Обнаружение экстремумов | Выявление ситуаций отклонения от нормы |

|

| Разработка правил входа/выхода | Формирование четких инструкций для действий |

|

| Тестирование | Проверка стратегии на исторических данных |

|

Плюсы и минусы стратегии на базе “возврата к среднему”

Любая стратегия имеет свои достоинства и недостатки, и важно быть к ним готовым при планировании. Рассмотрим их подробнее, ведь только взвешенное понимание поможет избегать ошибок и использовать этот подход максимально эффективно.

Преимущества

- Простота реализации — благодаря четким формулам и правилам

- Статистическая обоснованность — использует реальные исторические данные

- Меньший риск чрезмерных потерь, ценовые отклонения чаще всего возвращаются к среднему

- Гибкость, можно адаптировать под любые временные рамки и типы систем

Недостатки

- Задержка реакций — стратегия может запаздывать, пропуская больше выгодных моментов

- Неэффективность в трендовых рынках — если система находится в сильном движении, возвраты могут не происходить

- Зависимость от качества данных, ошибка или шум в данных может привести к неверным сигналам

Как повысить эффективность стратегии на базе возврата к среднему: советы и рекомендации

Для максимизации успехов при использовании этого подхода важно придерживаться некоторых правил и не забывать о тонкостях. Ниже мы приводим ключевые рекомендации, которые помогут вам стать более уверенным и успешным оператором.

- Обращайте внимание на временные рамки: выбор подходящего периода для расчета среднего значения критичен. Короткие периоды лучше для быстрого реагирования, длинные — для более стабильных решений.

- Используйте дополнительные индикаторы: сочетайте принцип возврата к среднему с другими инструментами теханализа для повышения точности сигналов.

- Управляйте рисками: устанавливайте стоп-лоссы и лимиты, чтобы не допустить серьезных потерь при неправильных прогнозах.

- Постоянно анализируйте результаты: ведите учет сделок, сравнивайте прогнозы и результаты, чтобы корректировать стратегию и избегать повторных ошибок.

- Не злоупотребляйте частыми входами и выходами: всё должно быть взвешенным и обоснованным, избегайте баловства и импульсивных решений.

Вопрос: Можно ли автоматически применять стратегию на основе возврата к среднему без ручного вмешательства?

Ответ: Да, в современном мире существует множество программных решений, которые позволяют автоматизировать процесс сбора данных, анализа и исполнения торговых или бизнес-операций по стратегии возврата к среднему. Однако важно помнить, что любые автоматические системы требуют начальной настройки, постоянного мониторинга и корректировки, чтобы не допустить ошибок, связанных с изменением условий рынка или системными сбоями.

Подробнее — LSI-запросы к статье

| стратегия возврата к среднему | принцип возврата к среднему в трейдинге | аналитика по средним значениям | как определить среднее в данных | использование стандартного отклонения |

| примеры стратегий возврата к среднему | риски стратегии возврата к среднему | примеры автоматизации торговли | статистика и возврат к среднему | применение возврата к среднему в бизнесе |

| среднее скользящее в анализе | обзор популярных индикаторов возврата | статистические модели прогнозирования | фильтры для избежания ложных сигналов | как управлять рисками при возврате к среднему |

| плюсы и минусы стратегии | работает ли стратегия в трендовом рынке | инструменты для анализа средних | топ ошибок при использовании | стратегические советы для трейдеров |