- Управление портфелем: Модель Марковица — Ключ к оптимальному инвестированию

- Что такое модель Марковица и почему она так важна в управлении портфелем?

- Основные принципы модели Марковица

- Диверсификация как залог снижения риска

- Оптимизация портфеля

- Понятие эффективной границы

- Построение портфелей с учетом ковариации

- Практическое применение модели Марковица

- От теории к практике

- Инструменты и программное обеспечение

- Преимущества и недостатки модели Марковица

- Преимущества

- Недостатки

Управление портфелем: Модель Марковица — Ключ к оптимальному инвестированию

Когда мы задумываемся о том, как максимально эффективно управлять своими инвестициями, на ум приходят различные стратегии и теории. Среди них особое место занимает модель Марковица, являющаяся фундаментом современной теории портфеля. Эта модель позволяет инвесторам создавать оптимизированные портфели, уравновешивая риск и доходность, и достигая желаемого финансового результата. В этой статье мы расскажем о сути модели, её принципах, преимуществах и недостатках, а также о том, как применить её на практике.

Что такое модель Марковица и почему она так важна в управлении портфелем?

Модель Марковица, разработанная Гарри Марковиц в 1952 году, стала революционной в области финансовых инвестиций. Ее основная идея заключается в том, что инвесторы должны выбирать такие комбинации активов, которые максимально уменьшают риск при заданной ожидаемой доходности или, наоборот, увеличивают доходность при приемлемом уровне риска. С точки зрения теории, оптимальный портфель, это тот, который предлагает наименьшее рисковое значение для определенного уровня доходности, или, в иных случаях, максимальную доходность при минимальном риске.

Нам важно понимать, что модель основывается на нескольких ключевых допущениях:

- Рист и доходность активов являются статистическими величинами — их значения известны или оцениваемы на основе исторических данных.

- Рист и доходность распределены нормально — это упрощает математический анализ и расчет оптимальных портфелей.

- Инвестор рационален и максимально ориентирован на риск-доходность — он выбирает стратегию, которая соответствует его предпочтениям.

Модель Марковица привлекла большое внимание специалистов благодаря своей универсальности и практической применимости в долгосрочном управлении портфелем.

Основные принципы модели Марковица

Диверсификация как залог снижения риска

Основной принцип модели — диверсификация. Она позволяет снизить общий риск портфеля за счет комбинирования различных активов, которые имеют низкую или отрицательную корреляцию между собой. Например, если один актив показывает плохие результаты, другой может компенсировать убытки за счет хороших показателей.

Оптимизация портфеля

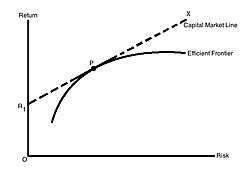

Задача инвестора — найти такой набор активов и их пропорции, при которых достигается минимальный риск при заданной доходности или максимальная доходность при приемлемом уровне риска. Этот процесс называется построением эффективной границы — графика, показывающего наиболее выгодные комбинации рисков и доходностей.

Понятие эффективной границы

Эффективная граница — это множество портфелей, которые обеспечивают наилучший уровень доходности при минимальном риске. Все портфели, расположенные выше этой границы, считаются неэффективными, поскольку существуют более выгодные альтернативы при том же риске или меньшей доходности при одинаковых рисках.

| Параметры | Описание |

|---|---|

| Риск (стандартное отклонение) | Измеряет разброс доходов активов и их вариацию. |

| Ожидаемая доходность | Средний показатель доходности активов за определенный период. |

Построение портфелей с учетом ковариации

Ключевым аспектом в модели является расчет ковариационной матрицы — таблицы, которая показывает взаимосвязь доходностей различных активов. Это позволяет определить, как изменения одного актива влияют на доходность другого и, соответственно, как составлять портфель так, чтобы минимизировать риск.

Практическое применение модели Марковица

От теории к практике

Построение оптимального портфеля по модели Марковица — это не только теория, но и реальный инструмент, доступный для инвесторов и финансовых аналитиков. Процесс включает в себя сбор данных, их обработку и вычисление оптимальных пропорций активов.

Рассмотрим основные шаги:

- Сбор данных, собираем исторические цены или доходности активов за определенный период.

- Расчет ожидаемых доходностей — средние значение доходности за период.

- Расчет ковариационной матрицы — для оценки взаимосвязи активов.

- Построение эффективной границы — расчет портфелей при различных сочетаниях активов.

- Выбор оптимального портфеля — с учетом личных предпочтений по рискам и доходности.

Инструменты и программное обеспечение

Для реализации модели Марковица сегодня используют различные программы и платформы, такие как Excel (с дополнениями), R, Python или специализированные финансовые сервисы. Они позволяют автоматизировать расчеты, моделировать различные сценарии и находить оптимальные решения в кратчайшие сроки.

Преимущества и недостатки модели Марковица

Преимущества

- Позволяет создавать диверсифицированные и сбалансированные портфели

- Помогает наглядно понять взаимосвязь между активами

- Обеспечивает научный подход к управлению рисками

- Может быть использована как основа для более сложных моделей

Недостатки

- Основывается на исторических данных, что может вести к ошибкам при изменении рыночных условий

- Требует сложных расчетов и наличия профессиональных навыков

- Распределение доходностей предполагается нормальным, что не всегда соответствует реальности

- Не учитывает макроэкономических факторов и событий, влияющих на рынок

Несмотря на свои ограничения, модель Марковица остается одним из краеугольных камней теории управления портфелем. Она учит нас понимать важность диверсификации, анализа взаимосвязей активов и рациональной оценки рисков. В современном мире, где финансовые рынки становятся все более сложными и динамичными, классическая модель дает базу для построения более сложных и гибких стратегий. Инвесторы, использующие принципы Марковица, могут более осознанно подходить к формированию своих портфелей, избегая ошибок и повышая вероятность достижения финансовых целей.

Вопрос: Как на практике реализовать принципы модели Марковица без профессиональных навыков в математике и финансах?

Ответ: Сегодня существуют удобные онлайн-сервисы, платформы и программные продукты, которые позволяют автоматически вводить данные, рассчитывать ковариационные матрицы и строить эффективную границу. Для новичков рекомендуется начать с простых инструментов, таких как Excel с шаблонами или бесплатные платформы для портфельного анализа, а по мере погружения — использовать более сложные системы. Главное, понимать концепцию, а техническое выполнение можно доверить современным технологиям.

Подробнее

| инвестиционная стратегия | рисковые активы | диверсификация портфеля | ковариационная матрица | оптимизация риска |

| управление рисками | рисковые активы | диверсификация портфеля | ковариационная матрица | оптимизация риска |